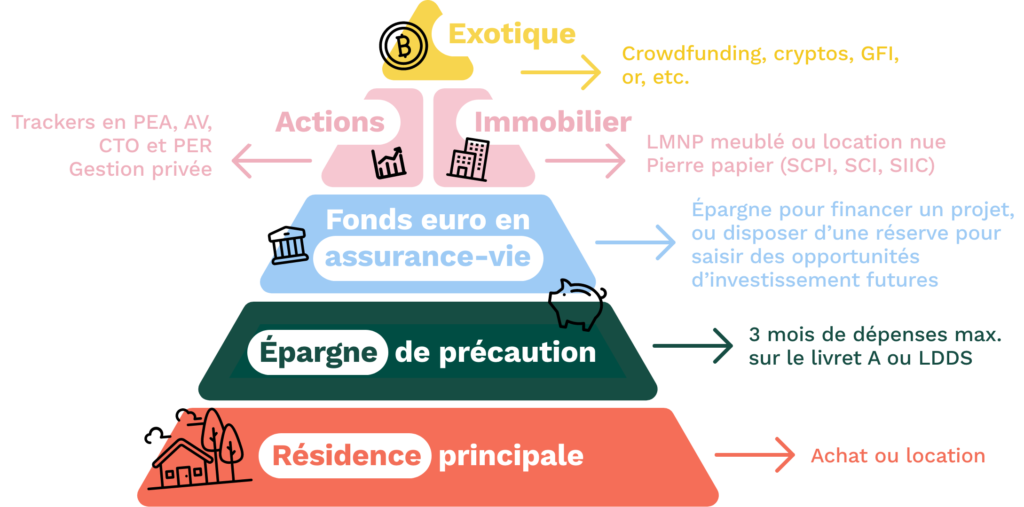

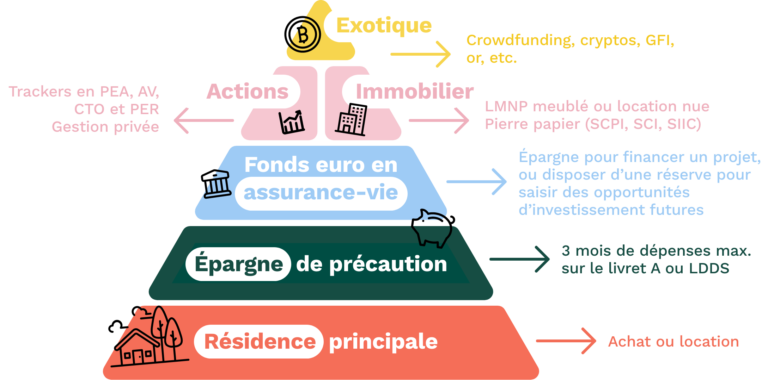

Lorsque l’on souhaite investir, la mise en place d’une stratégie est indispensable. La pyramide de l’investissement offre une approche structurée pour placer son argent intelligemment et ainsi optimiser son patrimoine en fonction de ses besoins et de son niveau de sécurité financière. L’objectif de cette pyramide est simple : structurer ses placements en fonction de leur niveau de risque et de leur rôle dans une stratégie financière globale.

De la base sécurisée, qui assure une stabilité financière, au sommet plus spéculatif, qui offre des opportunités de rendements élevés, chaque étape est essentielle pour construire un patrimoine solide et durable. Maslow a réalisé pour vous une pyramide des besoins de l’investissement avec les différentes étapes pour développer son patrimoine !

Première étape : constitution de l'épargne de précaution

Le logement est le besoin patrimonial le plus important pour un ménage, il est donc naturel que la résidence principale soit la base de l’investissement. L’achat de la résidence principale est l’option la plus recommandée par rapport à la location. L’achat offre une stabilité patrimoniale et permet de constituer un patrimoine à long terme. Vous bénéficiez également de l’effet de levier du crédit, ce qui vous permet d’enrichir votre patrimoine plus rapidement.

Deuxième étape : développement d'une épargne de précaution

L’épargne de précaution vous permet d’avoir une stabilité financière pour répondre à n’importe quel imprévu. De nature liquide, elle présente un rendement faible, voire très faible, mais n’a pas pour objectif d’en générer. L’idéal est d’avoir l’équivalent de 3 à 6 mois de salaire. Cette somme permet de couvrir les frais essentiels (loyer, alimentation, factures) en cas de coup dur. Vous pouvez ainsi investir dans :

- Le Livret A (taux garanti, argent disponible à tout moment) : plafond à 22 500 € pour un taux de rendement inférieur à 3 %

- Le LDDS (Livret de Développement Durable et Solidaire) : même principe que le Livret A, plafond à 12 000 € et taux de rendement inférieur à 2.5 %

Nos experts réalisent pour vous gratuitement et sans engagement une sélection d’apparts’ qui correspond à votre profil investisseur.

Troisième étape : ouverture d'une assurance vie

Une fois votre épargne de précaution constituée, l’étape suivante consiste à faire fructifier son capital tout en conservant une certaine sécurité. Les fonds en euros de l’assurance-vie sont une excellente option pour cela. Les fonds euros sont des placements intégrés aux contrats d’assurance-vie. Les fonds en euros sont principalement constitués d’obligations, qui représentent environ 80 à 90 % de l’actif.

Ils offrent une garantie en capital, ce qui signifie que vous ne risquez pas de perdre votre mise initiale, contrairement aux investissements en actions. L’investissement en fonds euros peut vous servir pour le financement de projets à plus long terme, comme un investissement locatif.

Pourquoi placer son argent dans un fonds euro ?

- Sécurité du capital : vous ne perdez pas votre investissement de départ.

- Rendement supérieur aux livrets d’épargne : bien que les taux aient baissé ces dernières années, ils restent souvent plus intéressants que ceux des livrets réglementés.

- Effet boule de neige : les intérêts sont capitalisés chaque année, augmentant progressivement votre épargne.

- Fiscalité avantageuse après 8 ans de détention, permettant de retirer des sommes avec peu ou pas d’impôt.

Quatrième étape : investissements dans les actions et l'immobilier

Placements financiers

Une fois les bases sécurisées avec l’épargne de précaution et les fonds euros, il est temps de faire croître son patrimoine grâce à des investissements plus dynamiques : les actions et l’immobilier. Ces placements offrent des rendements potentiellement élevés, mais impliquent un certain niveau de risque.

Investir en bourse permet de profiter de la croissance économique et de générer des rendements supérieurs aux placements sécurisés. Toutefois, cela nécessite une approche réfléchie. Vous pouvez investir soit avec des ETF (trackers d’indices boursiers) ou bien en faisant du stock-picking mais cela nécessite une connaissance financière plus importante. Investir régulièrement en bourse (stratégie du DCA – Dollar Cost Averaging) permet de lisser les fluctuations et d’éviter les erreurs liées aux émotions.

Vous pouvez diversifier votre investissement sur différents supports :

- Plan Epargne d’Actions (PEA) : 150 000 € pour une personne seule, 300 000 € pour un couple

- l’assurance vie : 152 000 € par bénéficiaire sans imposition

- le compte titre ordinaire (CTO) : pas de plafond de versement

- le Plan Epargne Retraite (PER) : pas de plafond de versement

Investissement locatif

Tandis que pour l’immobilier, il reste l’un des placements les plus appréciés pour sa stabilité et son effet de levier grâce au crédit. Il permet de générer des revenus passifs et de bénéficier d’une fiscalité avantageuse. Vous pouvez investir en direct, dans la location nue ou meublée, ainsi qu’en « pierre papier » via des des SCPI pour investir dans des parts de sociétés qui gèrent un parc immobilier.

Le statut LMNP vous permet d’investir dans la location meublée et de générer des revenus locatifs sur du long terme. L’investisseur créé une entreprise individuelle (EI) et perçoit les revenus dans la catégorie des bénéfices industriels et commerciaux (BIC). Pour bénéficier du LMNP, le revenus issus de la location ne doivent pas dépasser 23 000 € ou représenter plus de 50 % des revenus du ménage. De plus, l’investisseur ne doit pas être au registre des sociétés en tant que loueur meublé professionnel (LMN).

Selon le montant des revenus, l’investisseur est affilié à l’un de ces régimes fiscaux :

- le régime micro-BIC : pour les revenus inférieurs à 77 700 € / an, permet de bénéficier d’un abattement forfaitaire de 50 % sur les recettes locatives.*

- le régime réel simplifié : pour les revenus supérieurs à 77 700 € / an, permet d’amortir l’acquisition du bien et du mobilier ainsi que de déduire les charges qui sont incombées à l’investisseur (frais de notaire, charges de copropriété, intérêts d’emprunt, etc.)*

Bon à savoir

*La loi de Finances de 2025, votée début février, ainsi que la loi Le Meur du 19 novembre 2024 apportent des modifications à l’actuel statut du LMNP et les régimes fiscaux.

L’abattement forfaitaire du régime micro-BIC tombe à 30 % dans une limite de 15 000 € pour les biens meublés de tourisme non classés, contre 50 % dans la limite de 77 700 euros en 2024. Pour les baux meublés de tourisme classés et chambres d’hôte, l’abattement est à 50 % dans une limite de 77 700 €, contre 71 % dans une limite de 188 700 € en 2024.

Les biens meublés de tourisme en zone tendue et soumis à autorisation de changement d’usage devront attester d’un DPE classé au moins F en 2025 et E en 2028. À partir de 2034, tous les meublés de tourisme actuels et futurs devront être classés entre A et D. Si cette obligation n’est pas respectée, l’investisseur encourt une amende de 5 000 € maximum.

De plus, l’amortissement des biens sous le régime réel est réintégré dans le calcul de la plus-value au moment de la revente.

L’immobilier locatif 100% sécurisé

Nos projets en LMNP

T2 meublé à Toulouse

170 800 € HT

Studio étudiant à Poitiers

87 788 € HT

Studio étudiant à Bordeaux

112 450 € HT €

Cinquième étape : les placements dits "exotiques"

Une fois votre patrimoine sécurisé et développé à travers les différents placements cités ci-dessus, il est possible d’explorer des investissements plus risqués, mais potentiellement très rentables. Ces placements exotiques viennent compléter une stratégie d’investissement déjà solide et diversifiée. Ces placements sont des actifs alternatifs souvent plus volatils et spéculatifs, mais qui peuvent offrir des rendements exceptionnels.

Ils incluent :

- Les cryptomonnaies (Bitcoin, Ethereum…)

- Le crowdfunding immobilier ou entrepreneurial

- L’or et les métaux précieux (valeurs refuges en cas de crise)

- Le private equity (investir dans des entreprises non cotées)

- Les GFI : les groupements fonciers d’investissement permettent d’acheter des parts de forêts et de bénéficier d’une réduction d’impôt à l’IR de 18 % ainsi qu’un abattement de 75 % sur les droits de transmission

Attention, ces placements sont destinés à des profils plus avancés dans la pyramide du patrimoine, ils présentent un risque de perte en capital plus importants et conviennent à des profils dont l’aversion au risque est moindre.