L’investissement en LMNP (Loueur Meublé Non Professionnel) vous permet de percevoir des loyers peu ou pas imposés, tout en vous constituant un patrimoine immobilier solide et sécurisé.

Chez Maslow, nous accompagnons chaque jour des particuliers dans leur projet de location meublée non professionnelle, avec un parcours innovant et 100 % digitalisé, de la sélection du bien à la gestion locative.

Qu’est-ce que le statut LMNP ?

Le statut LMNP permet de louer un bien meublé tout en bénéficiant d’avantages fiscaux intéressants.

Ce dispositif offre une rentabilité attractive, notamment grâce au régime réel permettant de générer des revenus locatifs non imposés pendant plusieurs années.

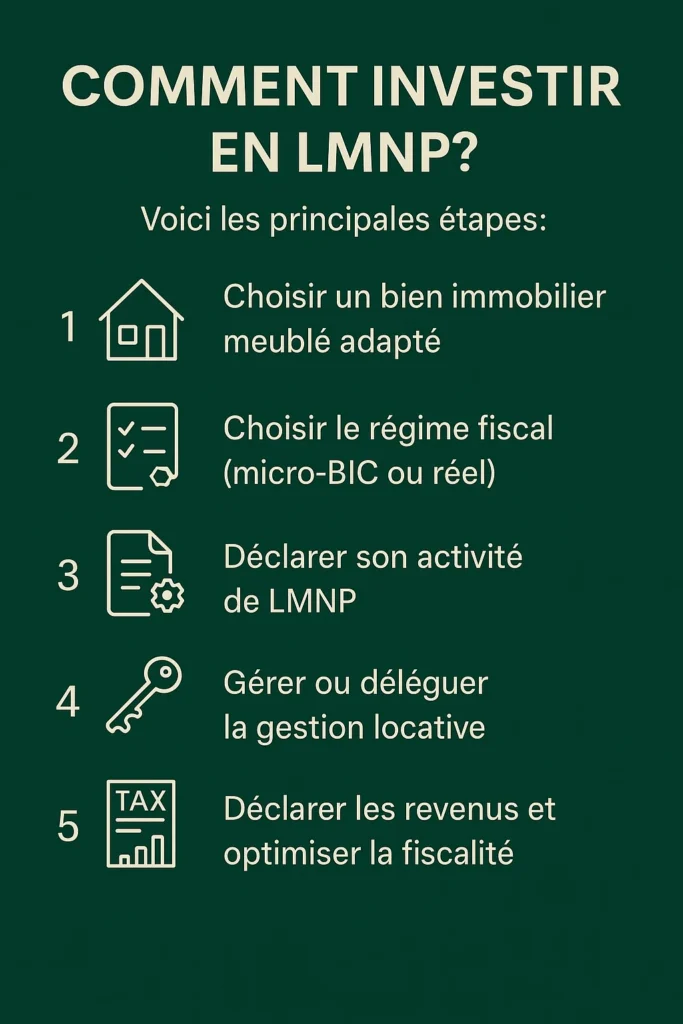

Comment investir en LMNP ?

Voici les principales étapes :

Choisir un bien immobilier meublé adapté

Choisir le régime fiscal (micro-BIC ou réel)

Déclarer son activité de LMNP

Gérer ou déléguer la gestion locative

Déclarer les revenus et optimiser la fiscalité

Comment fonctionne l'investissement en LMNP ?

Investir en LMNP consiste à :

Acheter un bien meublé ;

- Le mettre en location avec le mobilier et les équipements obligatoires pour une occupation normale (literie, cuisine équipée, rangements…) ;

- Déclarer son activité ;

- Recevoir des loyers peu ou pas imposés pendant plusieurs années

- Déclarer chaque année ses revenus locatifs perçus comme des BIC (Bénéfices Industriels et Commerciaux), et non comme des revenus fonciers classiques.

Quelles sont les conditions pour être éligible au statut LMNP ?

Il n’y a que deux principales conditions pour investir avec le statut LMNP :

- le bien doit être loué meublé et équipé

- les revenus locatifs annuels ne doivent pas dépasser 23 000€ et 50% des revenus globaux du foyer fiscal

LMNP vs LMP : la différence

Si vos recettes locatives annuelles dépassent les plafonds autorisés par le LMNP, vous basculez automatiquement sur le régime de la location meublée professionnelle (LMP). Voici les différences entre LMNP et LMP :

| Critère | LMNP | LMP |

|---|---|---|

| Recettes locatives | < 23 000 €/an ou < 50 % des revenus | > 23 000 €/an et > 50 % des revenus |

| Statut | Non professionnel | Professionnel |

| Traitement fiscal | BIC non pro | BIC pro |

| Charges sociales | Non | Oui (régime des indépendants) |

L’immobilier locatif 100% sécurisé

Nos projets en LMNP

T2 meublé à Toulouse

170 800 € HT

Studio étudiant à Poitiers

87 788 € HT

Studio étudiant à Bordeaux

112 450 € HT €

Quels sont les avantages de l'investissement LMNP ?

1er avantage : Une fiscalité avantageuse

Le régime micro-BIC : simplicité et abattement automatique

-

Vous bénéficiez d’un abattement forfaitaire de 50 % sur vos recettes locatives (hors charges), ce qui réduit d’autant la base imposable.

- Ce régime est appliqué par défaut si vos recettes annuelles ne dépassent pas 83 600 € (locations classiques, meublés touristiques classés ou chambres d’hôtes).

- Il convient aux investisseurs dont les charges déductibles sont inférieures à la moitié des revenus locatifs.

- Aucune comptabilité détaillée n’est requise : vous déclarez vos recettes sur le formulaire 2042 C-Pro.

Cas particulier : pour les meublés touristiques non classés :

- Abattement réduit à 30 % ;

- Plafond abaissé à 15 000 € par an.

Le régime réel : pour une optimisation maximale

Ce régime permet de déduire l’ensemble des charges réelles :

- Intérêts d’emprunt,

- Travaux d’entretien,

- Frais de gestion,

- Charges de copropriété non récupérables, etc.

Mais surtout, il autorise la déduction des amortissements :

- Amortissement du bien (hors valeur du terrain) sur 20 à 30 ans,

- Amortissement du mobilier sur 5 à 10 ans.

Résultat : une forte réduction du revenu imposable, voire une imposition nulle pendant plusieurs années. C’est ce qui en fait le régime préféré des investisseurs LMNP avertis.

En contrepartie :

- La tenue d’une comptabilité détaillée est obligatoire ;

- Vous devez faire appel à un expert-comptable ;

- Il devient obligatoire dès que vos recettes dépassent 83 600 € (ou 15 000 € pour un meublé touristique non classé).

Déclaration via les formulaires 2031-SD et 2042 C-Pro sur impots.gouv.fr.

Le traitement des déficits et amortissements

-

Si vos charges réelles excèdent vos loyers, vous créez un déficit reportable sur 10 ans (hors amortissements).

-

Les amortissements excédentaires ne peuvent pas générer de déficit, mais ils sont reportables sans limite de durée, à déduire sur vos futurs bénéfices.

Quid de la fiscalité sur la plus-value à la revente ?

En LMNP, la plus-value est soumise à la fiscalité des particuliers, et non des professionnels. La plus-value est totalement exonérée d’impôt sur le revenu à partir de 22 ans de détention et de prélèvements sociaux à partir de 30 ans.

| Durée de détention | Abattement IR | Abattement prélèv. sociaux |

|---|---|---|

| < 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année révolue | 4 % | 1,6 % |

| À partir de 22 ans | Exonération IR | 9 % par an |

| À partir de 30 ans | Exonération totale | Exonération totale |

2ème avantage : La possibilité d'investir en résidence de services

Si vous investissez dans une résidence de services (étudiante, senior, tourisme…), vous pouvez :

- Récupérer la TVA de 20 % sur le prix du bien immobilier, sous condition de le conserver 20 ans ou de le revendre avec bail en cours ;

- Déléguer totalement la gestion à l’exploitant via un bail commercial ;

- Percevoir vos loyers même en cas de vacance locative.

C’est un avantage que l’on oublie souvent de mentionner : la résidence de services étudiante ou senior est l’un des profils que les banques financent le plus volontiers. La raison est simple. Face à un bail commercial, le banquier ne regarde pas seulement votre dossier : il analyse, suit et contrôle aussi l’exploitant de la résidence. Chaque année, il examine ses bilans et la santé de son parc. Il dispose donc d’une visibilité précise et rassurante sur la solidité de l’opération.

À cela s’ajoute une réalité de marché : sur le logement étudiant comme senior, la demande est forte et l’offre insuffisante. Dès lors que le gestionnaire est fiable, le promoteur sérieux et l’emplacement de qualité, l’accès au crédit s’en trouve nettement facilité, un vrai atout pour bâtir sereinement votre investissement LMNP.

Une rentabilité attractive

L’investissement LMNP affiche des rendements nets compris entre 4 % et 6 % par an, notamment en résidence de services. Cela en fait une alternative crédible face à des produits d’épargne classiques moins performants.

Un excellent levier pour préparer sa retraite

En percevant des revenus récurrents non fiscalisés, vous pouvez anticiper la baisse de vos revenus à la retraite, sans alourdir votre imposition. C’est aussi un moyen de transmettre un patrimoine stable à vos proches.

Ce mécanisme prend tout son sens quand on le pense sur le long terme, à crédit. Une règle fiscale propre à la location meublée, l’article 39C du Code général des impôts, prévoit que l’amortissement ne peut pas créer de déficit. Concrètement : tant que vos intérêts d’emprunt et vos charges suffisent à effacer vos loyers, l’amortissement non utilisé n’est pas perdu. Il est stocké et reportable sans aucune limite de durée, pour être déduit plus tard sur vos futurs bénéfices.

C’est précisément ce qui en fait un outil de préparation à la retraite redoutablement efficace. Prenons un cas concret : vous investissez à crédit sur 15 ans, à quelques années de la retraite. Pendant toute la durée du prêt, vos intérêts d’emprunt suffisent largement à neutraliser votre imposition : vous puisez peu dans vos amortissements et vous en accumulez une réserve. Le crédit remboursé, vos revenus professionnels baissent et vous percevez désormais un loyer net de charges. C’est le moment idéal pour déployer les amortissements mis de côté et continuer à percevoir ces revenus complémentaires en limitant fortement leur fiscalité exactement quand vous en avez le plus besoin.

Dernier atout, et non des moindres : ces amortissements stockés puis déduits n’entrent pas dans le calcul de la plus-value à la revente. Vous cumulez donc l’avantage à l’entrée (des loyers peu fiscalisés au bon moment) sans contrepartie à la sortie.

La possibilité de récupérer la TVA

Si vous investissez dans un bien neuf en résidence avec services, vous pouvez bénéficier de la récupération de 20 % de TVA sur le prix d’achat, sous conditions (conservation du bien pendant 20 ans ou revente avec bail en cours).

Un cadre sécurisé et accessible

Le LMNP est un dispositif ouvert à tous, sans conditions de revenus ni de situation professionnelle. Il est encadré juridiquement, avec des règles stables et une fiscalité connue.

Nos experts réalisent pour vous gratuitement et sans engagement une sélection d’apparts’ qui correspond à votre profil investisseur.

Investissement LMNP : qui est réellement concerné par la réintégration des amortissements ?

C’est l’inquiétude que nous entendons presque chaque jour depuis la loi de finances pour 2025 : « on a changé la règle, je vais payer des impôts même sans plus-value. » Soyons clairs et transparents avec vous : peu d’investisseurs paieront réellement une plus-value significative. Tout se joue sur un critère que l’on vous explique rarement : avez-vous acheté au comptant, ou à crédit ?

Ce que la réforme change et ce qu'elle épargne

Avant 2025, les amortissements déduits n’entraient pas dans le calcul de la plus-value. Désormais, ils viennent minorer le prix d’acquisition retenu à la revente, ce qui augmente la plus-value imposable. Deux limites importantes, et rassurantes :

- l’amortissement du mobilier n’est pas réintégré ;

- les résidences de services étudiantes et seniors en bail commercial restent totalement hors champ.

Au comptant ou à crédit : la vraie ligne de partage

La différence est là, et elle est simple. À crédit, vous déduisez d’abord vos intérêts d’emprunt : vous consommez peu d’amortissement chaque année, et vous n’aurez donc presque rien à réintégrer le jour de la revente. Au comptant, sans intérêts à déduire, vous puisez bien plus vite dans vos amortissements pour effacer vos loyers. C’est cet investisseur-là, et quasiment lui seul, que la réforme concerne vraiment.

À crédit, un impact quasi neutre les 15 premières années

Pour calculer votre plus-value, vous majorez votre prix d’acquisition de deux forfaits : 7,5 % de frais d’acquisition (même si vos frais réels étaient plus bas, comme souvent dans le neuf) et 15 % de travaux après 5 ans de détention, même sans travaux réalisés. Ces 22,5 % de forfait compensent l’essentiel des amortissements réintégrés : sur cet horizon, l’impact d’un achat à crédit est proche de zéro.

Deux leviers de plus, en votre faveur

Le temps joue pour vous : l’abattement pour durée de détention s’applique aussi sur la part réintégrée (exonération d’impôt sur le revenu à 22 ans, de prélèvements sociaux à 30 ans). Et un arbitrage vous avantage : l’amortissement a allégé des revenus imposés à votre tranche marginale (30, 41 ou 45 %), alors qu’il est réintégré dans la plus-value au taux de 19 % seulement. L’écart, c’est un gain net pour vous.

Vous investissez au comptant ? La résidence de services

La solution est claire et parfaitement adaptée : la résidence de services étudiante ou senior en bail commercial, hors champ de la réforme. Vous conservez tout l’avantage de l’amortissement pour effacer votre fiscalité, sans jamais passer par la case plus-value.

Les formes d’investissement LMNP possibles

Investir en LMNP, ce n’est pas un modèle unique. Plusieurs types de biens, de résidences et de stratégies s’offrent à vous, selon vos objectifs, votre budget et votre appétence à la gestion.

Investir dans une résidence services avec un bail commercial

Les résidences de services regroupent des logements meublés destinés à une clientèle spécifique, avec des prestations intégrées (accueil, entretien, restauration…). Elles sont gérées par des exploitants professionnels via des baux commerciaux de 9 ans renouvelables.

Types de résidences possibles :

-

Résidences étudiantes : proche des universités, très demandées, rotation locative rapide.

-

Résidences seniors / Ehpad : stabilité des locataires, forte demande liée au vieillissement de la population.

-

Résidences d’affaires : adaptées aux séjours professionnels, dans les grandes villes ou zones d’activité.

-

Résidences de tourisme : situées en zones balnéaires ou montagneuses, avec potentiel saisonnier fort.

Les avantages de cet investissement :

-

Gestion locative 100 % déléguée

-

Loyers sécurisés

-

Récupération de la TVA (20 %)

-

Fiscalité LMNP applicable

Investir dans un bien traditionnel

Il est également possible d’investir dans un appartement classique (hors résidence de services), à condition qu’il soit entièrement meublé selon les critères légaux.

Ce choix offre plus de liberté :

- Vous choisissez votre locataire,

-

Vous fixez vous-même le loyer et la durée du bail,

- Vous pouvez revendre facilement à un particulier.

Cependant, cela implique :

- Une gestion locative directe ou via une agence,

- Moins de sécurité sur les loyers (pas de bail commercial),

- Aucun droit à récupération de TVA.

Convertir un bien loué nu en meublé : un levier souvent ignoré

Investir en LMNP ne signifie pas forcément acheter. Si vous possédez déjà un logement loué nu, ancienne résidence secondaire, ou bien qui se libère vous pouvez le basculer en location meublée. Et cette bascule cache un avantage fiscal que peu d’investisseurs connaissent.

L'amortissement calculé sur la valeur d'aujourd'hui

Lorsque vous faites entrer un bien existant dans votre activité de location meublée, l’amortissement ne se calcule pas sur son prix d’achat d’origine, mais sur sa valeur vénale actuelle (sa valeur de marché au moment de la bascule). La différence est loin d’être anecdotique : un appartement acquis 200 000 € il y a dix ans et qui en vaut 280 000 € aujourd’hui s’amortit sur cette valeur récente (hors terrain). Vous repartez donc avec une base d’amortissement bien plus élevée et donc davantage d’années de loyers peu ou pas fiscalisés devant vous.

Neuf ou revente LMNP (LMNP ancien) : que choisir ?

| Option | Avantages principaux | À savoir |

|---|---|---|

| Neuf en VEFA | TVA récupérable, garanties décennales, normes récentes | Délai de livraison, engagement de 20 ans pour garder la TVA |

| Revente LMNP | Bien déjà loué, amortissement déjà amorcé, rentabilité connue | Bail en cours à reprendre, attention à la durée restante du bail |

L’immobilier locatif 100% sécurisé

Nos projets en LMNP

T2 meublé à Toulouse

170 800 € HT

Studio étudiant à Poitiers

87 788 € HT

Studio étudiant à Bordeaux

112 450 € HT €

Peut-on investir en LMNP avec une société ?

Vous pouvez tout à fait investir en LMNP avec une société. Deux choix sont possibles : la SCI à l’IS ou la SARL de famille.

LMNP en SCI

On entend souvent que « la SCI ne permet pas la location meublée ». C’est un raccourci. Vous pouvez louer en meublé dans une SCI, mais comme la location meublée est une activité commerciale, votre SCI passe automatiquement à l’impôt sur les sociétés (IS), alors qu’une SCI classique relève de l’impôt sur le revenu.

Point de vigilance : si vous détenez déjà une SCI à l’IR depuis plusieurs années, ne basculez pas en meublé sans en mesurer les conséquences. Le passage à l’IS entraîne des effets fiscaux qui ne se rattrapent pas.

Quels sont les avantages d'investir en LMNP avec une SCI ?

- Une fiscalité stable et lisible : le taux d’IS est de 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà, une visibilité appréciable sur le long terme.

- L’amortissement du bien, comme en meublé au réel, pour réduire le résultat imposable.

- Un financement facilité pour continuer à investir : à l’IS, votre endettement ne s’apprécie plus comme celui d’un particulier soumis à la limite des 35 % (règle HCSF). Si votre capacité d’emprunt personnelle est plafonnée, la société peut vous permettre de poursuivre le développement de votre patrimoine. La contrepartie : des durées de crédit souvent plus courtes (autour de 15 ans plutôt que 20 à 25 ans).

LMNP en SARL de famille

Si votre objectif n’est pas la logique IS, la SARL de famille est souvent le véhicule le plus naturel pour le meublé : elle permet de rester à l’impôt sur le revenu, tout en conservant l’amortissement et la fiscalité de la plus-value des particuliers, donc l’abattement pour durée de détention que vous perdriez à l’IS. C’est précisément cet arbitrage IS ou IR qu’il faut trancher avant d’investir.

Un outil pensé pour le long terme et la transmission

À l’IS, la plus-value de revente est calculée comme celle d’un professionnel, sans abattement pour durée de détention : la société prend donc tout son sens dans une optique long terme et de transmission, bien plus que pour un projet de court terme.

Sur le volet transmission, l’avantage est réel. Vous transmettez des parts sociales, ce qui autorise une stratégie de démembrement dès le départ. Surtout, la valeur transmise tient compte du passif de la société (emprunt, compte courant d’associé) ce qui n’est pas le cas d’un bien détenu en nom propre, transmis pour sa pleine valeur. De quoi réduire significativement l’assiette transmise.

Nos conseils pour réussir votre investissement locatif en LMNP

Bien choisir l’emplacement du bien

L’emplacement reste la règle d’or en immobilier. Privilégiez :

- Les grandes villes dynamiques ou les pôles étudiants ;

- Les zones à forte demande locative ;

- Les résidences proches des transports, commodités, centres d’activité.

💡 Le Score Maslow, attribué à chaque bien proposé, intègre ces critères pour vous aider à faire un choix éclairé.

Sélectionner un bien adapté à la demande

Que ce soit un studio, un T1 ou un T2, assurez-vous que :

- Le bien respecte les critères du logement meublé (liste de mobilier imposée) ;

- Il soit facilement louable à long terme (fonctionnalité, surface, prestations) ;

- Il réponde aux besoins de la cible : étudiants, seniors, professionnels, touristes…

💡 Chez Maslow, chaque bien est noté selon son potentiel locatif réel, pour minimiser le risque de vacance locative.

Structurer intelligemment son financement

L’investissement LMNP est éligible à l’emprunt immobilier classique, ce qui permet de :

- Profiter de l’effet de levier du crédit ;

-

Déduire les intérêts d’emprunt dans le cadre du régime réel ;

-

Optimiser le rendement net de l’opération.

Maslow intègre un service de courtage pour vous aider à obtenir les meilleures conditions de financement.

Ne pas négliger la partie fiscale

- Choisir entre micro-BIC ou régime réel

-

Anticiper les obligations déclaratives : immatriculation de votre activité en ligne, tenue comptable obligatoire en régime réel, déclaration annuelle des revenus locatifs.

Pourquoi choisir Maslow pour votre projet LMNP ?

Maslow vous propose un investissement locatif clé en main innovant :

Chez Maslow, tout se fait en ligne : du diagnostic de votre profil investisseur jusqu’à la gestion de votre bien. Vous gagnez un temps précieux, sans avoir à vous déplacer, tout en bénéficiant d’un accompagnement humain à chaque étape.

Tous les projets immobiliers proposés sont notés selon un Score Maslow, basé sur plus de 40 critères objectifs : emplacement, rendement, qualité du gestionnaire, fiscalité, potentiel de revente…

Vous ne naviguez plus à l’aveugle : vous investissez en confiance, avec des données concrètes à l’appui.

Contrairement à d’autres plateformes, Maslow ne pousse pas les biens d’un promoteur en particulier. Sa sélection est indépendante, basée sur la performance réelle du bien et son adéquation avec votre profil.

Maslow travaille avec des promoteurs de premier plan (Eiffage, Bouygues, Kaufman & Broad…) et s’appuie sur l’expertise du groupe Valority, fort de 40 ans d’expérience et de 11 000 logements sous gestion.

Simulateurs, conseils personnalisés, courtage, accompagnement comptable… Tout est prévu pour :

- Optimiser votre fiscalité (LMNP réel ou micro-BIC) ;

-

Trouver les meilleures conditions de financement ;

-

Gérer vos obligations déclaratives sans prise de tête.

Nos experts réalisent pour vous gratuitement et sans engagement une sélection d’apparts’ qui correspond à votre profil investisseur.

FAQ

Le LMNP est-il encore avantageux en 2026 ?

Oui, le statut LMNP reste très avantageux en 2026 grâce à sa fiscalité optimisée, permettant d’amortir son bien et de réduire fortement l’imposition sur les loyers. Combiné à un bail commercial en résidence de services, il garantit des revenus stables avec peu de contraintes de gestion.

Est-ce rentable d'investir en LMNP ?

Qui peut acheter en LMNP ?

Le statut LMNP est ouvert à tous les contribuables français, qu’ils soient résidents ou non résidents, personnes physiques ou morales (SCI à l’IS, SARL de famille…). Aucun revenu minimum n’est exigé. Ce dispositif convient aux primo-investisseurs, aux expatriés, ou encore à ceux qui souhaitent préparer leur retraite grâce à un complément de revenu stable.

Pourquoi investir en LMNP ?

Investir en LMNP permet de se constituer un patrimoine, de percevoir des loyers sécurisés, et de bénéficier d’une fiscalité allégée via l’amortissement du bien. C’est une solution idéale pour générer des revenus réguliers sans les contraintes classiques de la location, notamment en résidence de services. C’est aussi un excellent levier pour préparer sa retraite ou diversifier son épargne.

Où investir en LMNP ?

Pour maximiser la rentabilité, il est conseillé d’investir en LMNP dans des zones à forte demande locative : villes étudiantes, grandes métropoles régionales, ou pôles économiques dynamiques. Les résidences de services situées à proximité des transports, universités ou zones d’affaires assurent un taux d’occupation élevé.

Comment investir en LMNP ?

-

Choisir un bien meublé éligible (neuf ou ancien) ;

-

Opter pour un régime fiscal (micro-BIC ou réel) ;

-

Financer l’opération via un prêt immobilier ;

-

Déclarer l’activité en ligne ;

-

Louer le bien et percevoir les loyers.