La déclaration des revenus d’une SCI est une étape incontournable pour tout associé ou gérant de société civile immobilière. Derrière cette obligation administrative se cache un enjeu fiscal majeur : s’assurer que les revenus fonciers ou les bénéfices locatifs générés par la SCI soient correctement déclarés et taxés selon le régime fiscal choisi. Or, en fonction de son activité et de sa structure, une SCI peut relever de deux modes d’imposition distincts : l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS).

Ce choix impacte directement les formalités déclaratives, les formulaires à remplir, les délais de dépôt mais aussi la manière dont les revenus sont imposés, soit au niveau des associés, soit au niveau de la société elle-même.

Nos experts réalisent pour vous gratuitement et sans engagement une sélection d’apparts’ qui correspond à votre profil investisseur.

Pour en savoir plus sur l'immatriculation d'une SCI

Pourquoi déclarer les revenus d'une SCI ?

Créer une SCI (Société Civile Immobilière), c’est structurer un projet immobilier à plusieurs dans un cadre juridique adapté. Mais au-delà de sa création, la déclaration fiscale de la SCI est une obligation annuelle qui s’impose à tous les associés, qu’il y ait eu ou non des revenus perçus au cours de l’année.

Dès qu’une SCI est immatriculée, elle est soumise à une obligation déclarative auprès de l’administration fiscale. Même si elle ne génère aucun revenu, elle doit déposer une déclaration :

Pour signaler son existence,

Et pour détailler la répartition de ses résultats (même s’ils sont nuls) entre les associés.

Ne pas déclarer, c’est s’exposer à des pénalités, des majorations d’impôt ou des blocages administratifs (comme la difficulté à justifier sa situation en cas de contrôle fiscal).

La déclaration des SCI à l’impôt sur le revenu (IR)

La majorité des SCI sont soumises à l’impôt sur le revenu. Dans ce régime :

La SCI n’est pas imposée en tant que telle.

Ce sont les associés qui déclarent leur quote-part des revenus dans leur propre déclaration d’impôt, en fonction de leur pourcentage de détention.

La SCI doit tout de même remplir chaque année un formulaire 2072, qui récapitule les revenus et charges de l’année.

Avantages :

Fiscalité souvent plus avantageuse si les revenus sont modérés.

Moins de contraintes comptables.

Inconvénients :

- Pas de possibilité d’amortir les biens immobiliers.

- Imposition au barème progressif, ce qui peut être pénalisant en cas de hauts revenus

Bon à savoir

Dans le cas d’une SCI familiale, le formulaire à utiliser pour déclarer ses revenus est le Cerfa n°2072 dans le cas où tous les associés sont des personnes physiques et que la société ne disposent pas de biens spéciaux, comme des monuments historiques, ou n’est pas soumise à des dispositifs d’amortissement.

La déclaration pour les SCI à l’impôt sur les sociétés (IS)

Certaines SCI choisissent d’opter pour l’impôt sur les sociétés. Dans ce cas :

C’est la SCI qui paie l’impôt directement, sur le revenu généré : 15 % jusqu’à 42 500 € (sous conditions), 25 % au-delà.

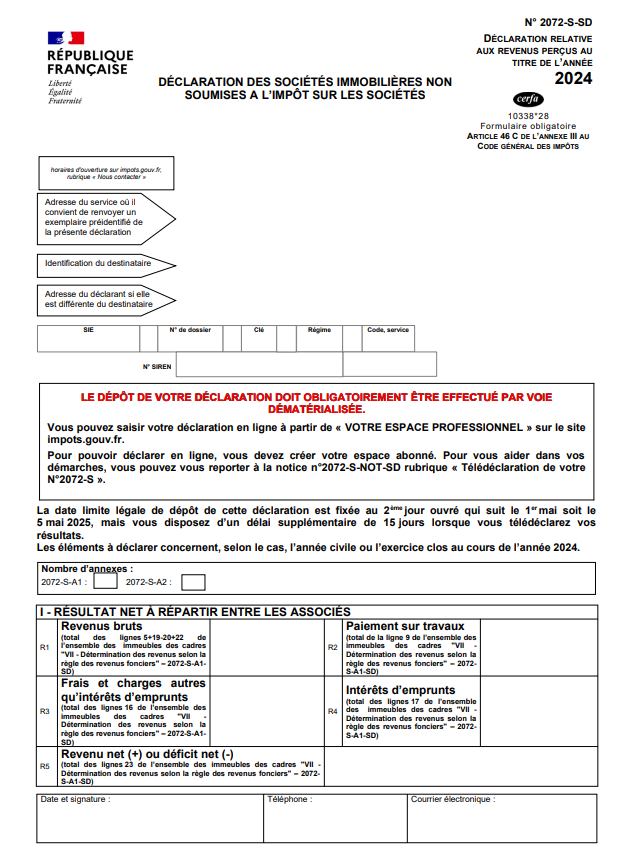

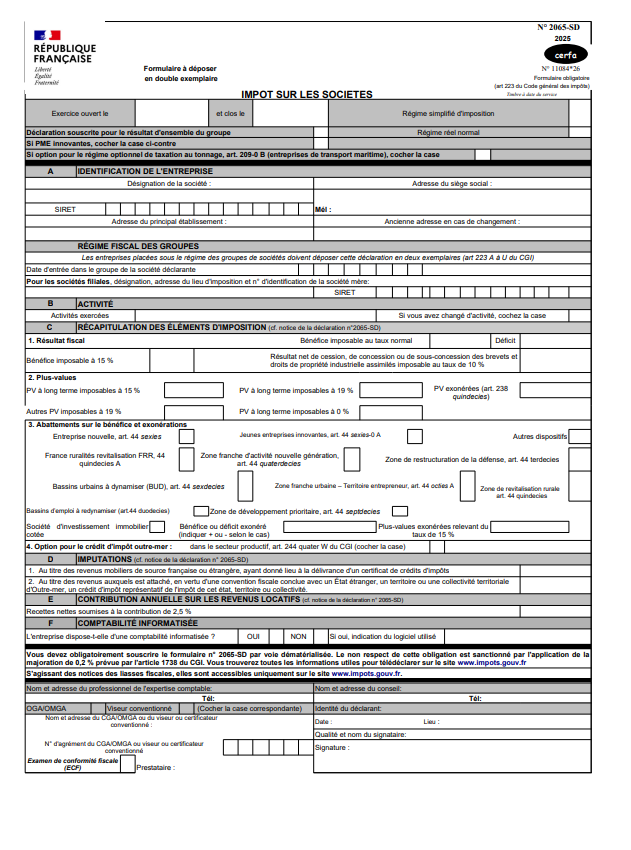

Elle doit remplir une liasse fiscale complète, notamment le formulaire 2065.

Les associés ne sont imposés que s’il y a distribution de dividendes.

Avantages :

Possibilité d’amortir les biens immobiliers (réduction du résultat imposable).

Taux d’imposition potentiellement plus bas selon les bénéfices réalisés.

Inconvénients :

Comptabilité plus complexe, obligation de tenir une comptabilité commerciale.

Fiscalité moins souple pour les petites structures.

Une déclaration différente selon le régime fiscal

Toutes les SCI doivent déclarer, mais la forme et le contenu de la déclaration varient en fonction du régime fiscal choisi :

La majorité des SCI relèvent de l’impôt sur le revenu (IR) : leurs résultats sont répartis entre les associés, qui les déclarent dans leur propre feuille d’impôt.

D’autres optent pour l’impôt sur les sociétés (IS) : dans ce cas, c’est la SCI elle-même qui est imposée, comme une entreprise classique.

Créer votre SCI en ligne en quelques minutes

Avantages :

- Facilité : Formulaires intelligents à remplir en 2 min.

- Réactivité : Les statuts sont révisés par des formalistes dans les 24h.

- Transparence : Accès à une plateforme pour le suivi du dossier

Maslow s’est rapproché de Legalplace pour vous accompagner dans la création de votre SCI

15% de réduction avec le code MASLOWSCI

Comment remplir la déclaration de revenus d’une SCI ?

Pour une SCI à l’IR : le formulaire 2072

C’est le document incontournable pour toutes les SCI soumises à l’impôt sur le revenu.

Deux versions du formulaire :

2072-S : pour les SCI les plus simples, avec les revenus fonciers uniquement.

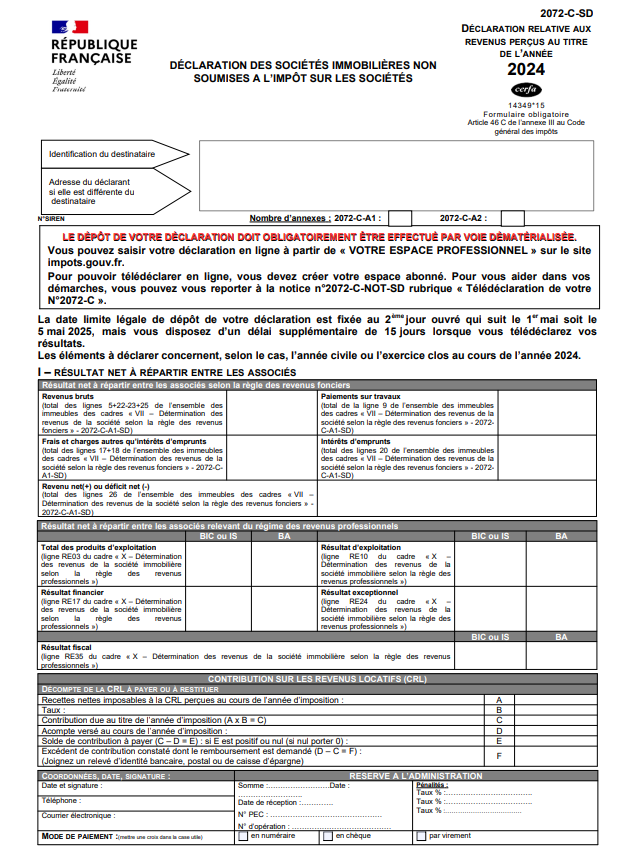

2072-C : pour les SCI plus complexes (par exemple : démembrement, associés non-résidents, ou régime particulier).

Que contient la 2072 ?

Détail des revenus locatifs bruts

Liste des charges déductibles (travaux, intérêts d’emprunt…)

Répartition des résultats entre les associés

Informations sur les associés, leur quote-part et leur imposition

Comment la transmettre ?

La déclaration se fait en ligne via le site impots.gouv.fr, dans l’espace professionnel de la SCI. L’activation du compte peut prendre plusieurs jours, mieux vaut anticiper.

Pour une SCI à l’IS : le formulaire 2065 et la liasse fiscale

Les SCI à l’impôt sur les sociétés doivent déclarer leurs résultats comme n’importe quelle société commerciale.

Les documents à fournir :

Formulaire 2065 : déclaration principale de résultat

Liasse fiscale : annexes comptables détaillant le bilan, le compte de résultat et les amortissements

Le recours à un expert-comptable est fortement recommandé, voire indispensable, pour assurer la conformité des déclarations. La déclaration se fait également sur impots.gouv.fr, via l’espace professionnel. La télédéclaration est obligatoire.

Déclaration des revenus d’une SCI en 2025 : dates limites

Les dates limites de déclaration varient selon le type de SCI et les formulaires à remplir pour faire la déclaration en ligne.

Pour les SCI

La date limite de cette déclaration est fixée au 2eme jour ouvré qui suit le 1er mai. En 2025, la date limité était fixée au 5 mai 2025. Sont concernés :

- la déclaration 2072 des SCI transparentes (à l’IR)

- la déclaration 2072 S pour les associés au régime micro ou si associés en personne physique

- La déclaration 2072 C pour le reste des SCI transparentes :

- si la société a au moins un associé à l’IS

- si les associés possèdent un immeuble type monument historique

- si les associés sont en nue-propriété

- la déclaration 2065 et 2033 pour les SCI à l’IS

Pour les revenus des associés en personne physique

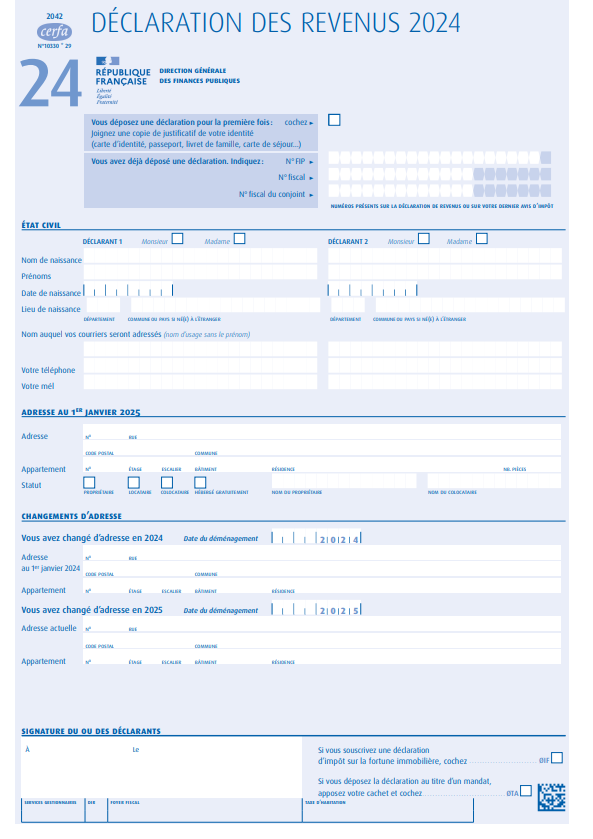

Déclaration de revenus des associés de SCI transparentes avec le formulaire n°2042, 2044 ou 2044-SPE si investissement en monument historique. La date limite varie selon le code départemental :

- déclaration papier : mardi 20 mai 2025

- départements n°01 à 19 : jeudi 22 mai 2025

- départements n°20 à 54 : mercredi 28 mai 2025

- départements n°55 à 974 : jeudi 5 juin 2025

Dans la déclaration 2042, vous devez déclarer votre quote-part selon le résultat de la société à la ligne 4BA.

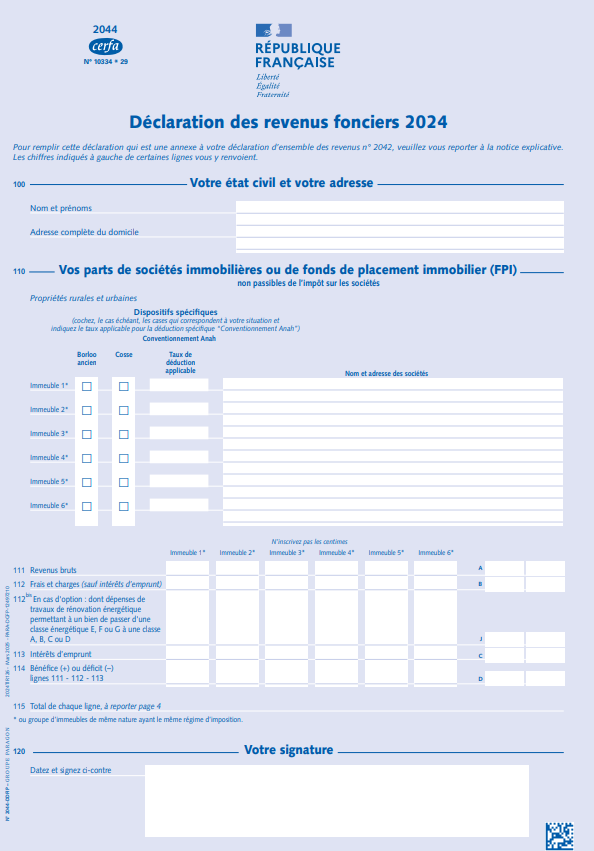

Dans la déclaration 2044 ou 2044-SPE vous devez indiquer :

- les revenus bruts : ligne 111

- frais et charges : ligne 112

- intérêts d’emprunt : ligne 113

- résultat net (bénéfice ou déficit) : ligne 114