Découvrez le dispositif LLI

Logement Locatif Intermédiaire

- Les conditions d’accès

- Les avantages fiscaux

- Comparatif avec les autres dispositifs fiscaux

A retenir

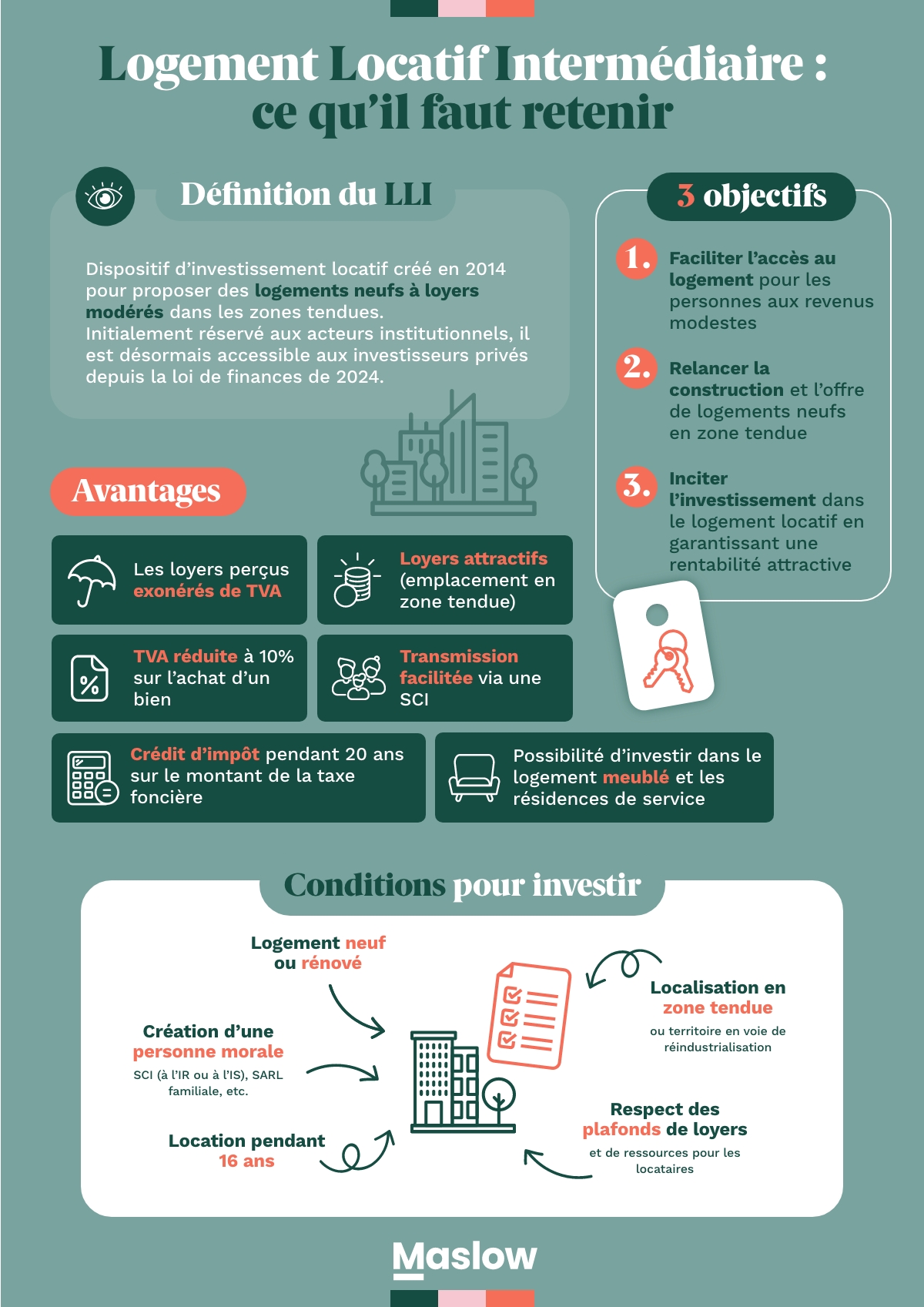

- Le LLI est un dispositif créé par l’État en 2014 pour proposer des logements neufs à loyers modérés dans les zones tendues. Réservé aux acteurs institutionnels jusqu’ici, la loi de Finances 2024 le généralise aux investisseurs privés.

- Acquisition via une personne morale : l’investissement doit être réalisé par l’intermédiaire d’une Société Civile Immobilière (SCI) ou d’une SARL familiale.

- Bien neuf en VEFA : le logement doit être acheté en état futur d’achèvement et conforme à la RE2020 en termes de performances énergétiques.

- Localisation en zones tendues : Le bien doit être situé dans les zones Abis, A ou B1, où la demande locative est forte

- Engagement de location de 16 ans minimum : le logement doit être loué en tant que résidence principale pour une durée minimale de 16 ans révolus, l’investisseur touche l’avantage fiscal jusqu’à 20 ans maximum.

- TVA réduite à 10 % : réduction immédiate du prix d’achat par rapport à un bien classique soumis à 20 % de TVA.

- Transmission facilitée via une SCI : avantages fiscaux pour la transmission du patrimoine, avec des abattements importants sur les parts sociales.

Les avantages du LLI

TVA à 10 %

sur l'achat du bien

Crédit d'impôt du montant

de la taxe foncière sur 20 ans

Loyers perçus exonérés

de TVA

Depuis 2024, le logement locatif intermédiaire (LLI), autrefois réservé aux grands bailleurs institutionnels, est désormais accessible aux particuliers par le biais d’une société immobilière telle que la SCI (Société Civile Immobilière).

Pourquoi est-ce une opportunité ?

Avec la suppression progressive des dispositifs de défiscalisation classiques comme la loi Pinel, les investisseurs cherchent des alternatives. Le LLI se distingue par :

- Une TVA réduite à 10 %

- Des prix d’achat plus attractifs

- Un crédit d’impôt sur la taxe foncière

Dans ce guide complet, vous découvrirez :

- Ce qu’est le LLI et pourquoi il est devenu accessible aux particuliers

- Ses avantages fiscaux et ses atouts pour les investisseurs

- Comment investir efficacement en LLI et optimiser votre rentabilité

- Les risques et limites à prendre en compte avant d’investir

Découvrez notre guide complet sur l’investissement en LLI en 2026.

Qu’est-ce que le logement locatif intermédiaire (LLI) ?

Définition du LLI

Le Logement Locatif Intermédiaire (LLI) est un dispositif immobilier qui vise à faciliter l’accès au logement pour les personnes ayant des revenus modestes dans les zones où la demande locative est élevée mais dont les revenus sont trop élevés pour le logement social.

Initialement réservé aux bailleurs institutionnels (bailleurs sociaux, compagnies d’assurance, etc.), il est désormais ouvert aux investisseurs particuliers, ce qui représente une nouvelle opportunité d’investissement locatif.

La loi de finances de 2024 permet à toute personne morale (comme une SCI) d’investir dans ce type de bien tout en bénéficiant d’un régime fiscal avantageux, sous resserve de l’éligibilité de l’opération au dispositif et du respect de certaines conditions notamment relatives à la mise en location et détaillées ci-dessous.

Les objectifs du LLI

Le LLI répond à plusieurs enjeux majeurs :

- Encourager l’investissement immobilier dans les zones tendues pour répondre au manque de logements.

- Proposer des loyers plus accessibles que ceux du marché classique tout en garantissant une rentabilité aux investisseurs.

- Offrir un équilibre entre accessibilité locative et rentabilité pour les propriétaires.

Découvrez le dispositif LLI

Logement Locatif Intermédiaire

- Les conditions d’accès

- Les avantages fiscaux

- Comparatif avec les autres dispositifs fiscaux

Pourquoi investir dans le logement intermédiaire ?

Une TVA réduite à 10 %

Contrairement à un investissement immobilier classique soumis à une TVA de 20 %, le LLI bénéficie d’une TVA réduite à 10 %.

Exemple chiffré :

- Prix d’un bien neuf classique : 230 000 € (avec TVA à 20 %)

- Prix du même bien en LLI : 207 000 € (avec TVA à 10 %) Gain immédiat : 27 000 € sur le prix d’achat

Ce qui rend l’investissement en LLI moins cher que l’achat d’une résidence principale avec une TVA à 20 %, une première dans l’investissement locatif.

Un crédit d’impôt sur la taxe foncière sur 20 ans

Investir en LLI permet également de bénéficier d’un crédit d’impôt sur 20 ans.

Exemple d’économie réalisée :

- Taxe foncière annuelle estimée : 1 500 € (exemple pour un T2 en zone A de 48 m2)

- Durée de l’exonération : 15 à 20 ans

- Économie totale sur 20 ans : 26 000 € !

Cet avantage est unique dans l’investissement immobilier et permet de booster la rentabilité nette. Etant précisé que ce credit d’impôt intervient annuellement durant la période de detention du bien dans la limite maximale de 20 ans et ne porte pas sur la TEOM (taxe d’enlèvement des ordures ménagères).

Source : Greencity Immobilier

Un prix d'achat inférieur à celui du marché

Du fait de la baisse de la TVA de 10 points, le coût des matériaux utilisés pour la construction des logements éligibles au LLI est inférieur à ceux de biens classiques. Cette baisse du coût des matériaux entraîne une baisse du prix d’achat estimée entre 15 et 18 %.

Source : Greencity Immobilier

Une forte demande locative et des loyers sécurisés

Le logement intermédiaire cible des zones où la demande de logements est très forte :

- zones A, Abis et B1

- territoires de réindustrialisation[1]

- PPA[2]

- ORT[3]

- GOU[4] avec transformation ZAE[5]

- OPAH[6] ou ORCOD[7]),

Investir dans ces zones garantit ainsi une occupation rapide et des loyers réguliers.

Voici les principales zones tendues où la tension locative est la plus forte :

| Zone tendue éligible au LLI | Communes |

|---|---|

|

Zone Abis

|

Paris, 97 autres communes d'Île-de-France

(Essonne, Yvelines, Hauts-de-Seine, Seine-Saint-Denis, Val-de-Marne et Val d'Oise) 26 communes en Province dans les départements suivants : Ain, Alpes-Maritimes, Bouches-du-Rhône, Oise, Haute-Savoie et Var |

|

Zone A

|

Agglomération de Paris (avec zone Abis) + Côte d'Azur + partie française de l'agglomération de Genève

Grandes agglomérations : Lille, Lyon, Strasbourg, Marseille, Montpellier, etc. 10 communes des départements d'outre-mer avec la demande la plus forte |

|

Zone B1

|

Partie de la grande couronne parisienne non située en zone Abis ou A

Villes tendues de Province et les communes des DOM non classées en zone A |

Qui peut investir dans le LLI ?

Le Logement Locatif Intermédiaire est accessible à tous les particuliers sous certaines conditions. L’acquisition doit se faire via une personne morale, comme une SCI (Société Civile Immobilière).

Les profils d’investisseurs concernés

- Investisseurs patrimoniaux : Offre une valorisation à long terme et des avantages fiscaux attractifs.

- Salariés et indépendants cherchant un complément de revenu : Une bonne option pour préparer sa retraite.

- Parents souhaitant anticiper une transmission : La SCI permet de transmettre son patrimoine avec des abattements fiscaux.

Respect des plafonds de loyers et de ressources

Comme l’investissement en LLI s’approche du logement social, l’investisseur doit respecter les différents plafonds de loyers et de ressources pour l’éligibilité du locataire. Ces plafonds sont identiques à ceux du précédent dispositif Pinel, arrêté en décembre 2024. Cela donne :

Plafonds de loyers 2026 :

- Zone Abis : 19.71 €/m2

- Zone A : 14.64 €/m2

- Zone B1 : 11.80 €/m2

- Zone B2 et C (sur dérogation) : 10.26 €/m2

Plafonds de ressources 2026 :

| Catégorie de ménage | Zone Abis | Zone A | Zone B1 | Zone B2 et C |

|---|---|---|---|---|

|

1 personne seule

|

44 344 €

|

44 344 €

|

36 144 €

|

32 530 €

|

|

Couple

|

66 276 €

|

66 276 €

|

48 268 €

|

43 439 €

|

|

Personne seule ou couple

ayant une personne à charge |

86 878 €

|

79 666 €

|

58 043 €

|

52 239 €

|

|

Personne seule ou couple

ayant deux personnes à charge |

103 727 €

|

95 427 €

|

70 073 €

|

63 066 €

|

|

Personne seule ou couple

ayant trois personnes à charge |

123 415 €

|

112 968 €

|

82 432 €

|

74 189 €

|

|

Personne seule ou couple

ayant quatre personnes à charge |

138 874 €

|

127 122 €

|

92 900 €

|

83 611 €

|

|

Majoration par personne

à charge à partir de la cinquième |

+ 15 471 €

|

+ 14 164 €

|

+ 10 364 €

|

+ 9 325 €

|

Comment fonctionne un investissement en LLI ?

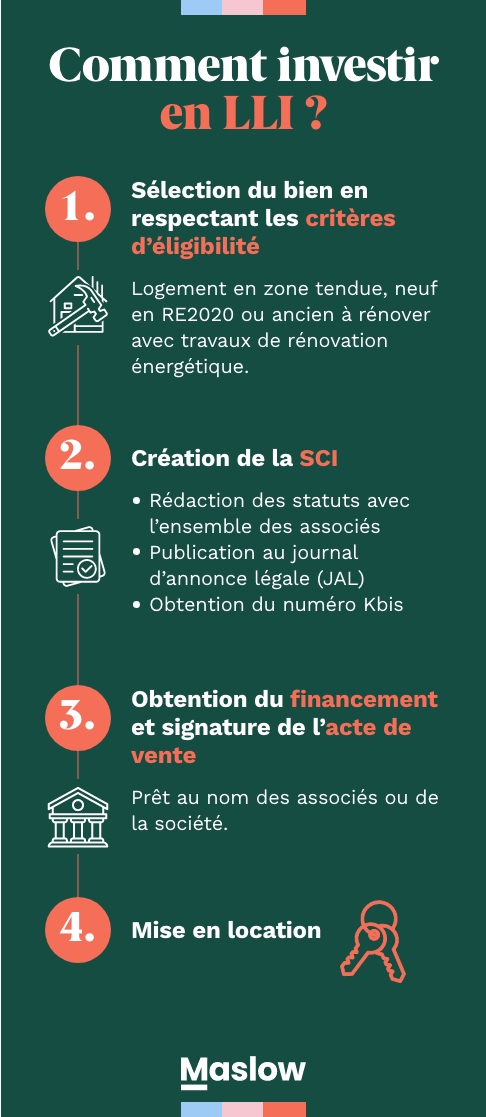

Sélection du bien et critères d'éligibilité

Pour pouvoir être éligible au dispositif, les logement doivent résulter :

- soit d’une construction nouvelle

- soit d’une transformation de locaux affectés à un usage autre que l’habitation par des travaux de rénovation à neuf (au sens TVA)

- soit d’une acquisition/amélioration avec prêt réglementé et conduisant à une amélioration de la performance énergétique (arrêté à paraître)

De plus, l’investissement doit impérativement se faire dans des logements conformes aux dernières normes énergétiques en vigueur comme la RE2020.

Concernant l’ancien à rénover, les travaux de rénovation énergétique doivent permettre de gagner 2 classes sur l’échelle du DPE (de E à C par exemple) comme indiqué dans le décret du 5 juillet 2024.

Mixité sociale

Les logements doivent répondre à une condition de mixite sociale alternative (exception pour les résidences de services) :

- Soit les logements sont intégrés dans un ensemble immobilier comprenant +25% de logements locatifs sociaux

- Soit les terrains des logements à construire sont situés dans une commune comportant + de 25% de logements locatifs sociauxou en quartier prioritaire de la ville (QPV) lors du dépôt de la demande de permis de construire

Critères à analyser avant d’acheter :

- L’emplacement et l’attractivité de la zone

- Le prix du bien et le rendement locatif

- La qualité du programme immobilier

Création d'une SCI et rédaction des statuts

L’investissement en LLI doit obligatoirement être réalisé via une personne morale (SCI ou autre société).

- Permet d’acheter à plusieurs (famille, associés)

- Optimise la fiscalité et la transmission du bien

- Facilite la gestion patrimoniale et la cession des parts

Au moment de la création de la société, il convient de rédiger les statuts avec l’ensemble des associés, qui serviront de base légale. Ces statuts contiennent :

- La dénomination sociale

- Le siège social

- L’objet social

- Le capital social

- La répartition des parts

- La durée de la société

- Le nom et les coordonnées de chaque associé

- La nomination du gérant de la société

- Les règles de fonctionnement et de vote

- La date d’ouverture et de clôture des exercices comptables

- Les conditions de dissolution de l’entreprise

Obtenir le financement

Le financement d’un bien en LLI peut se faire avec un prêt immobilier classique et un apport personnel.

Exemple de financement sur 20 ans :

• Prix du bien : 205 000 € TTC

• Apport personnel : 10 % recommandé (20 500 € TTC)

• Mensualités estimées : 850 €/mois TTC

• Loyers encaissés : 780 €/mois TTC

• Crédit d’impôt taxe foncière : 1 500 €/an TTC

Effort d’épargne réduit grâce aux revenus locatifs et aux avantages fiscaux.

L’emprunt peut également se faire au nom de la société.

Signature de l'acte de vente et mise en location

Une fois le financement validé, le bien est acté chez le notaire, puis mis en location.

La création de la SCI doit apparaître dans un journal d’annonces légales (JAL). Puis dans un second temps, les associés doivent obtenir le Kbis auprès de l’INPI (Institut National de la Propriété Intellectuelle) pour prouver leur immatriculation auprès du Registre du Commerce et des Sociétés (RCS).

Les avantages de l'investissement locatif avec la création d'une SCI

Une meilleure gestion à plusieurs d’un bien immobilier

Créer une SCI permet à plusieurs personnes (souvent membres d’une même famille) d’acheter et gérer un bien immobilier ensemble. Au lieu d’être en indivision (souvent complexe), chacun détient des parts sociales, ce qui facilite la prise de décision et l’organisation :

Les décisions sont prises en assemblée générale selon les statuts.

Possibilité de désigner un gérant qui agit pour le compte de tous.

Moins de conflits qu’en indivision grâce à une gouvernance définie.

Transmission patrimoniale facilitée

La SCI est un outil puissant de transmission de patrimoine immobilier. Les associés peuvent transmettre leurs parts sociales à des héritiers jusqu’à 100 000 € (parents – enfants) et jusqu’à 80 724 € entre époux, et ce tous les 15 ans. Dans le cadre d’une SCI, ces abattements s’appliquent sur la valeur des parts données, après éventuelle décote.

Cession des parts avantagée

Il existe deux types de cessions de parts en SCI à l’IS :

- Cession de parts à titre onéreux

- Cession de parts à titre gratuit

Dans le cas d’une cession de parts à titre onéreux, la plus-value réalisée sur la vente de parts sociales est imposée au régime des plus-values de cession de valeurs mobilières. L’imposition est composée à 12.8 % d’impôt sur le revenu et de 17.2 % de prélèvements sociaux pour un PFU de 30 %.

Pour le cessionnaire qui rachète les parts, il doit payer les droits d’enregistrement fixés à 5 % sur la valeur de la cession.

Dans le cas d’une cession à titre gratuit, le bénéficiaire paie les droits de mutation à titre onéreux (DMTO). La fiscalité varie selon le lien entre le cédant et le cessionnaire.

Le LLI permet également d'investir dans la location meublée en résidences de services

Une autre opportunité d’investissement offerte par le Logement Locatif Intermédiaire (LLI) est la location meublée en résidence de services.

En optant pour ce type de bien, comme les résidences étudiantes, vos revenus sont soumis au régime des bénéfices industriels et commerciaux (BIC). Vous pouvez alors choisir entre deux régimes d’imposition : le micro-BIC, qui offre un abattement forfaitaire pouvant aller jusqu’à 50 %, ou le régime réel, qui permet de déduire l’ensemble des charges et d’amortir le bien. Ce dernier est particulièrement avantageux, car il permet à de nombreux investisseurs de réduire significativement, voire d’annuler, leur imposition sur les revenus locatifs pendant plusieurs années.

Par ailleurs, investir en résidence étudiante se fait généralement via un bail commercial, qui présente l’avantage de confier la gestion locative à un exploitant professionnel. Ce bail garantit également une certaine sécurité des loyers, souvent sur une période de 10 ans.

Les conditions d’éligibilité restent les mêmes que pour un investissement en LLI classique : création d’une SCI, respect des plafonds de loyers et de ressources, et un engagement de location d’au moins 16 ans. Il est également impératif de respecter la liste des meubles obligatoires définie par le décret du 31 juillet 2015.

Toutefois, le plafond de loyers varie par rapport à la location nue. Les résidences de services sont soumises à un coefficient multiplicateur limité à 1.6 comme indiqué dans le décret du 4 décembre 2024.

Les quote-part des parties communes sont également prises en compte dans le calcul du loyer. La part de quittance relative aux services spécifiques non individualisables est fixée à 100 € par contrat de bail.

Source : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000050731848

Découvrez le dispositif LLI

Logement Locatif Intermédiaire

- Les conditions d’accès

- Les avantages fiscaux

- Comparatif avec les autres dispositifs fiscaux

Pourquoi choisir Maslow pour investir en logement locatif intermédiaire ?

Maslow simplifie l’investissement dans le Logement Locatif Intermédiaire (LLI) grâce à un parcours 100 % digitalisé et un accompagnement clé en main. La plateforme sélectionne des biens à fort potentiel locatif, gère la création de la SCI avec son partenaire, optimise le financement via son service de courtage et assure une gestion locative complète. Grâce à son expertise et ses outils innovants, Maslow vous permet d’investir dans le logement locatif intermédiaire sans avoir à vous déplacer.

FAQ - Investir en LLI

Qu’est-ce que le logement locatif intermédiaire (LLI) ?

Qu’est-ce que le logement locatif intermédiaire (LLI) ?

Un logement locatif intermédiaire (LLI) est un bien proposé à un loyer inférieur au prix du marché libre, mais supérieur à celui du logement social. Il vise les personnes aux revenus moyens qui n’ont pas accès au logement social mais qui peinent à se loger dans le parc privé, notamment dans les zones tendues.

Qui peut investir dans un logement locatif intermédiaire ?

Qui peut investir dans un logement locatif intermédiaire ?

Tout investisseur, particulier ou institutionnel, peut financer ou acheter un bien dans le cadre du LLI. Réservé aux acteurs institutionnels jusqu’en 2024, il est désormais accessible aux investisseurs particuliers à condition de créer une personne morale.

Quels sont les avantages fiscaux associés au LLI ?

Quels sont les avantages fiscaux associés au LLI ?

Le LLI permet d’obtenir une réduction de 10 % sur la TVA lors de l’achat d’un bien. Les revenus générés dans le cadre de la location sont également exonérés de TVA. Enfin, les investisseurs bénéficient d’un crédit d’impôt pendant 20 ans sur le montant de la taxe foncière.

Quelle est la durée de l’engagement de location ?

Quelle est la durée de l’engagement de location ?

La durée de mise en location minimale d’un bien en LLI est de 16 ans révolu. A partir de la 16e année, il est donc possible de revendre le bien.

[1] Territoires où sont réalisés des projets d’intérêt national majeur, au sens du I de l’article L.300-6-2 du code de l’urbanisme

[2] Projet Partenarial d’Aménagement mentionné à l’article L.312-1 du code de l’urbanisme

[3] Opération de Revitalisation de Territoire prevue à l’article L.303-2 du CCH

[4] Périmètre d’une Grande Opération d’Urbanisme

[5] Zone d’Activité Economique

[6] Opération Programmée d’Amélioration de l’Habitat

[7] Opération de Requalification de Copropriétés Dégradées prévue à l’article L.741-1 du CCH